中金:商场往来或迎要津政策窗口期 迟缓增配股票

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛 文/中金大类财富连络:李昭,屈博韬,杨晓卿

9月底以来政策预期主导商场干线,12月行将召开中央经济使命会议,商场往来或迎要津政策窗口期,咱们建议督察股债均衡,迟缓增配股票。

历史上中央经济使命会议前风险财富发扬好,会议后债券胜率高

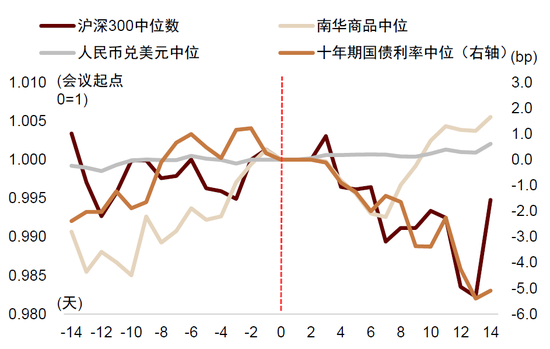

咱们复盘了2010年以来历次中央经济使命会议前后大类财富的发扬,发当今会议前两周,商场心境相对愈加积极,沪深300走势中位数窄幅震撼、十年期国债利率走高、商品高涨、东说念主民币走强。

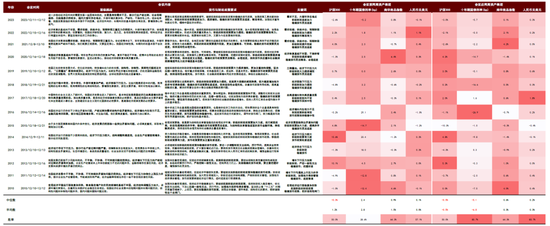

图表:2010年以来中央经济使命会议前后财富走势中位数

而已开首:Wind,中金公司连络部

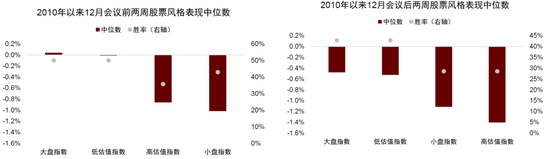

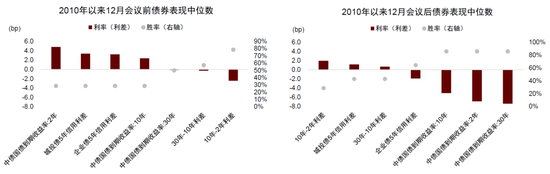

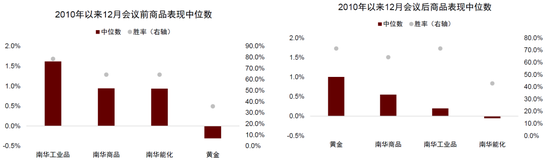

细分财富看,会议前大盘价值类股票录得正收益,短期利率与信用利差走高,内需联系的工业品跑赢商品指数。历史上会议后政策博弈心境有所降温,沪深300小幅回落,十年期国债利率昭彰走低,商品涨幅收窄,但汇率依然较强。作风上,大盘价值愈加有韧性,债券利率回落,工业品跑输商品指数。因此,咱们建议在会议前对股票商品等风险财富相对积极,会议后凭证政策指引天真调治。

图表:会议前后股票作风上大盘价值占优

而已开首:Wind,中金公司连络部

图表:会议前利率走高,会议后利率多数回落

而已开首:Wind,中金公司连络部

图表:会议前内需联系工业品跑赢商品指数,会议后相对偏弱

而已开首:Wind,中金公司连络部

咱们以为若中央经济使命会议表态昭彰积极,则风险财富可能延续上行势头:举例,2018年中央经济使命会议提议财政要较大幅度增多方位政府专项债范围,货币政策立场由2017年的“管住货币供给总闸门”鼎新为“保握流动性合理充裕”[1],激发利率大幅下行,股票高涨0.2%;2020年底时商场多数记挂佛济设备后政策援手转向,中央经济使命会议提议政策操作“不急转弯”[2],有用提振了商场信心,会后走出股债双牛行情。

本年12月9日政事局会议定调积极[3],提议要“加强超旧例逆周期鼎新”,财政政策“愈加积极”,货币政策“规定宽松”,“稳住楼市股市”彰显政策稳增长、稳商场意愿,提振商场信心,为中央经济使命会议奠定基调,咱们以为股债财富可能皆有阶段性发扬。

图表:中央经济使命会议政策以及大类财富发扬复盘

而已开首:Wind,Bloomberg,共产党员网,中金公司连络部

在政策预期之外,近期股债汇订价不合也响应资金性质变化,但商场达成共鸣后或转头“股债翘翘板”

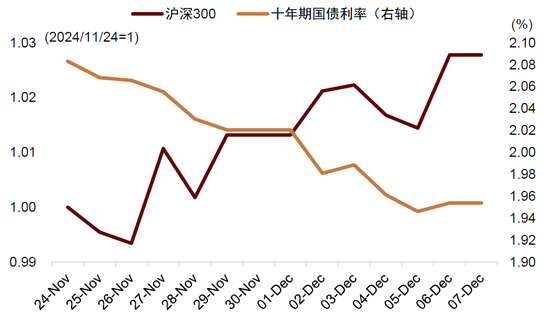

11月下旬以来,股票仁爱高涨,十年期国债利率却降至2%以下,东说念主民币汇率一度冲击7.3,不同财富对经济预期的订价发生昭彰不合,既响应政策与流动性宽松预期,可能也与商场资金变化联系。

图表:11月下旬以来股债同涨

而已开首:Wind,中金公司连络部

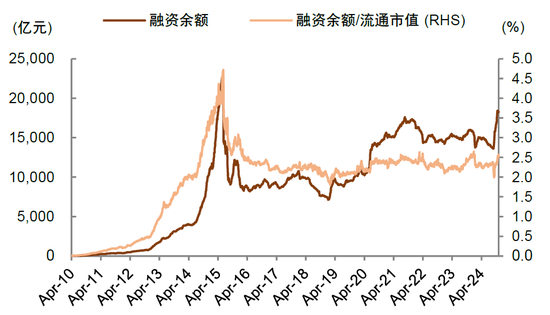

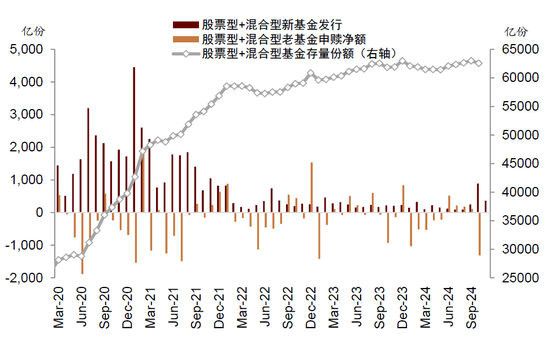

9月底后以个东说念主投资者为代表的两融资金握续活跃,融资余额总量和融资余额流动市值比督察高位,催生了题材和小市值股票行情,公募偏股型基金存量份额反而在10月回落,11月新发基金数目相对10月也昭彰下跌。本轮股票行情或受个东说念主投资者往来影响较大,机构投资者影响有限,而债券与外汇商场仍由机构投资者主导。不同性质的资金对政策与经济预期存在相反,导致不同财富订价短期出现不团结不荒僻。

图表:融资余额和融资余额市值比保握高位

而已开首:Wind,中金公司连络部

图表:公募存量份额10月回落,新发份额11月减少

而已开首:Wind,中金公司连络部

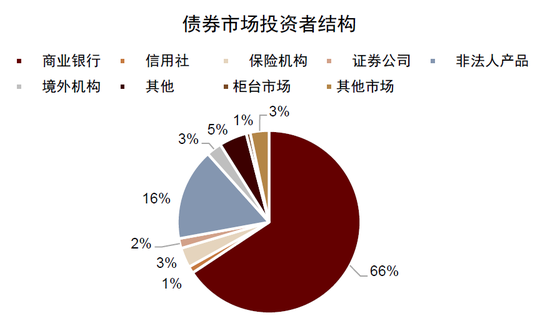

图表:债券商场中机构占据绝大部分份额

注:时候规定2024年12月9日而已开首:Wind,中金公司连络部

但从中永远来看,政策预期和资金扰动影响渐渐衰减,万般财富走势最终会向经济基本面拘谨,从而迟缓摒除订价不合。

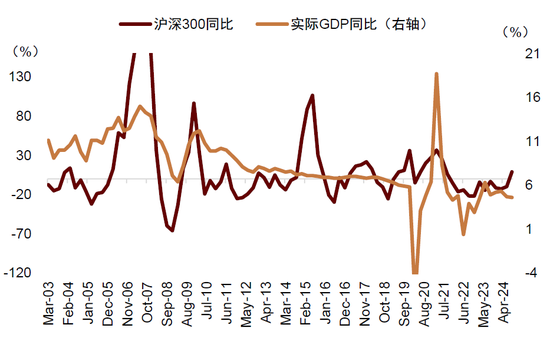

图表:股票收益永远与经济增长一致

而已开首:Wind,中金公司连络部

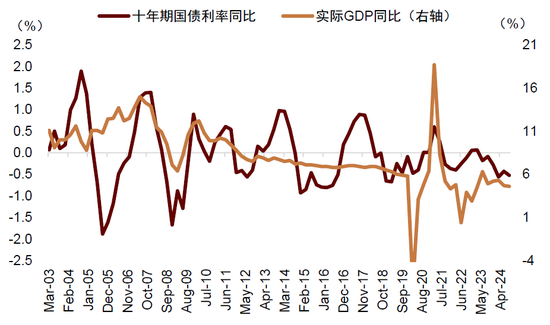

图表:债券永远收益与经济增长一致

而已开首:Wind,中金公司连络部

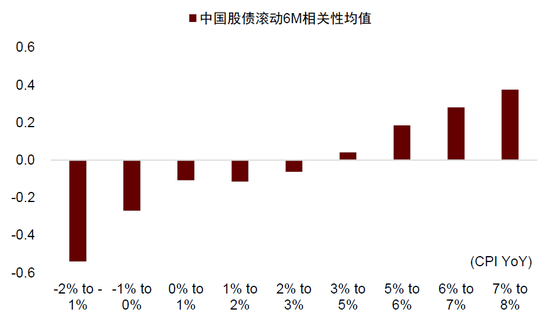

我国正处于低通胀时期,增长预期主导商场干线,股债负联系性加强,“股债跷跷板”更为经常。咱们以为“股债双牛”更可能是阶段性行情,当股债财富对增永久景预期达成共鸣后,股债走势或转头负联系。

图表:通胀越低,股债负联系性越权臣

注:数据区间为2002年于今而已开首:Wind,中金公司连络部

督察股债均衡,迟缓增配股票

在《大类财富2025年瞻望:时变之应》中,咱们提议财富设立可能出现3个新趋势:股债联系性转负,股票波动率趋势下行,中外财富联系性指责。3个新趋势影响下,中国股票的中永远计谋设立价值上升。从短期战术上看,由于9月底仍是说明“政策底”,然则“商场底”与“经济底”尚待时候说明,此时万般财富可能履历一段“箱体震撼”,股债轮动更为经常,股票财富设立价值上升可能呈现一个波涛式历程。在此环境下,咱们建议率先督察股债均衡,凭证技艺方针进行天真战术调治,迟缓逢低增配股票。

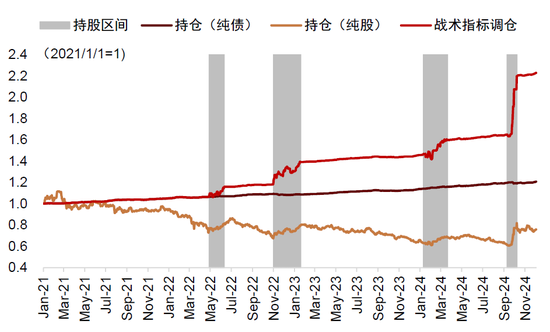

咱们构造了一个浅显战术轮动框架,使尽心境和技艺两个方针算作核心方针,其中心境方针包括沪深300 ERP(PE倒数减十年期国债利率),技艺方针使用MACD指数(快速迁移均线参数52,慢速迁移均线参数26,信号线参数18)。具体操作来看, 当ERP高于2020年以来历史均值+1.6倍尺度差,或MACD指数低于-150时,时时对应商场心境极点低垂,在此时投资者或可尝试增配股票、减配债券;当ERP低于2020年以来历史均值,或MACD指数高于45时,商场反弹可能已至高点,在此时投资者或应择机减配股票、增配债券。该模子在往日4年中赢得较好回测效果,相对纯债和纯股握仓均有昭彰逾额收益。模子于9月10日触发战术性超配股票信号,并于10月8日触发超配债券信号。

图表:咱们构建的战术调仓方针在往日4年中发扬考究

而已开首:Wind,中金公司连络部

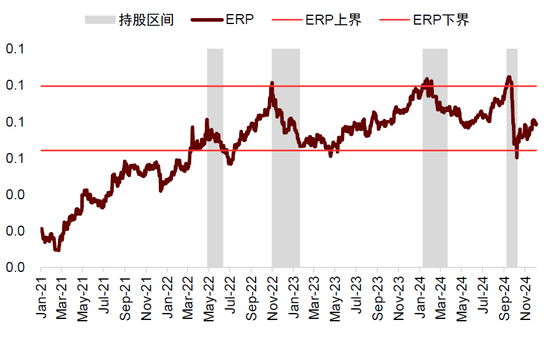

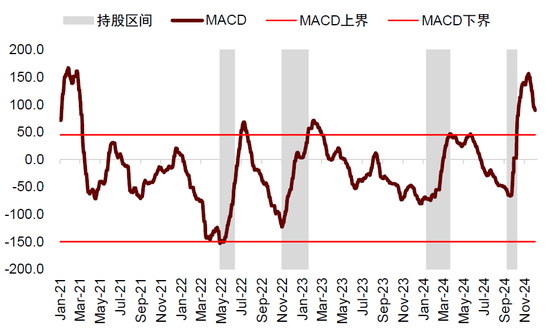

规定12月6日,ERP方针暴露股债相对性价比位于近三年区间中部,MACD方针也暴露股票商场交投关爱仍然较高,因此咱们仍建议投资者依托债券握仓,逢低增配股票。

图表:现时ERP方针处于震撼区间中部

而已开首:Wind,中金公司连络部

图表:现时MACD方针暴露商场交投关爱较好

而已开首:Wind,中金公司连络部

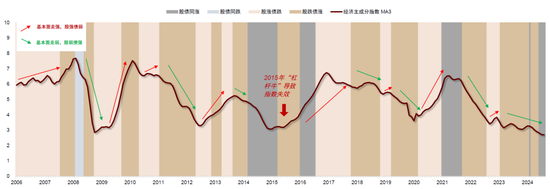

除心境估值外,基本面方针也能提供往来陈迹。在《买股票照旧买债券?》中,咱们使用社融地产PMI等核心经济数据构造了基于经济基本面的技艺方针——经济主身分指数。10月国内社融回暖、11月制造业PMI走强,暴露我国经济仍是出现边缘设备,或带动商场风险偏好回升,与心境估值框架的信号基本一致,但设备强度后续仍待进一步不雅察。咱们以为若政策援手下基本面出现昭彰设备,不错加速“由债入股”节律。

图表:经济主身分指数暴露10月信济数据边缘回暖,后续走势仍待不雅察

而已开首:Wind,Bloomberg,中金公司连络部

风险教唆:后续政策力度不足预期,国外扰动超预期

财富设立建议

► 中国股票:标配,建议逢低加仓、战术天真

11月以来商场横盘震撼,政策博弈和流动性仍然主导商场行情。

中国股票具有中永远计谋设立价值,但政策与经济动态博弈历程中,战术层面仍需保握天真。9月底后“政策底”仍是竖立,但决定股市是阶段性反弹照旧趋势回转的要津,在于政策能否点铁成金,有用提振经济增长和企业盈利,从而翻开商场的上行空间。现时货币政策仍是先行发力,政事局会议也表态积极,关于提振信心、提供融资流动性起到正面作用。但经济的核心矛盾在于需求不足,要真确指责现实利率,还需要财政充任临了借款东说念主,提振通胀预期,创造有用的信用需求。咱们以为若是财政政策力度达到或跳动商场预期,有望促进基本面加速回暖,进步股市行情的握续性。

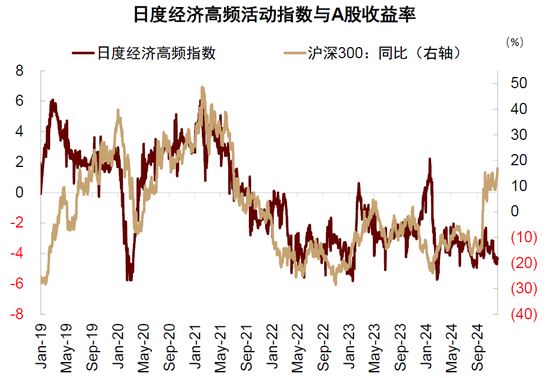

图表:高频指数与股市收益率同向变动

而已开首:Wind,中金公司连络部

估值层面,A股现时估值水平仍然具备引诱力。沪深300非金融市盈率15.2倍,仍低于2005年以来的历史均值15.8倍。此外,中证500、中证1000等代表中小盘股票的指数估值则相对较低,估值上风更昭彰。因此,咱们以为若后续经济好转,A股估值仍有抬腾飞间。

综上,咱们以为在财富设立新趋势下,计谋上不错规定进步股票设立比重,优化组合风险收益。但在战术上不宜“一步到位”,需在股债间均衡设立、天暴露换,逢低增多股票设立。里面,在财政政策加力后,从政策出台、落实到经济基本面回暖尚需时日,因此A股可能呈现波涛式上行。外部,由于特朗普在好意思国大选中胜出,若是中好意思生意摩擦升温,或阶段性影响商场心境和出口链发扬。

► 中国债券:标配,弧线可能笔陡化

11月以来利率再度回落,十年期国债利率下破2%心理关隘,债牛行情握续。

利率债方面,天然步地利率仍是走低,然则通胀预期仍然督察低位,意味着现实利率仍然偏高。受到里面金融周期下行、外部逆群众化因素影响,援手政策向经济基本面传导历程可能存在时滞,在基本面尚未回转之前,宽松的货币政策仍是对经济添砖加瓦的要津因素。11月9日发布的央行三季度货币政策实行论述明确暗意“矍铄坚握援手性的货币政策立场,加大货币政策调控强度”[4],奠定了畴昔一段时候内货币政策的宽松基调。但在节律上,咱们以为在商场与政策预期的博弈时间,商场预期可能反复波动,导致股债轮动愈加经常,加大债券波动风险。若是中央经济使命会议刺激力度超出商场预期,或央行探求到收益率弧线神气进行政策率领,可能增多长端利率不祥情趣。建议计谋上标配利率债,裁减久期,逢低加仓,多作念战术切换。

信用债方面,近期行情主要由于年底抢配的万般需求驱动,咫尺看,在政策莫得大幅扰动的配景下,咱们权衡该趋势有望握续至年底岁首,信用利差或将督察在历史相对低位。此外,管待申赎非银的操作仍然较为经常,可能使得非银需求波动较大,在欠债端分解性偏弱的情况下,非银可能边缘指责信用债尤其是流动性较弱的中永远信用债占比。而SPV压降举座范围影响有限,更多体当今收益率波动时信用利差走扩较快压缩较慢。后续来看,化债配景下城投债现实性毁约风险仍低,最新出台的较大范围化债政策有望给方位政府和城投注入流动性。品种方面,由于资金面举座宽松,短端收益率和利差督察低位的详情趣强,长端信用债供需关系相对偏弱,可能跟班利率波动。(详见中金固收组《需求波动加大,供给弹性增强——2025年信用策略》)。

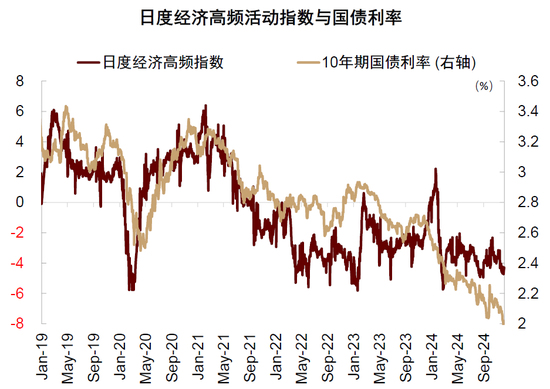

图表:高频指数与10年期国债利率同向变动

而已开首:Wind,中金公司连络部

► 国外债券:短期走势不无际,中性标的取决于经济旅途

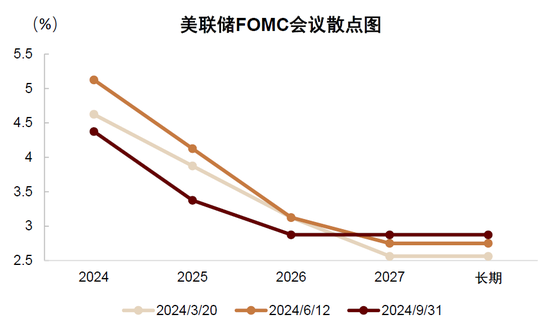

11月以来好意思债利率一度冲高至4.5%近邻,随后震撼回落,咫尺降至4.2%近邻。

特朗普胜选后昭彰增多畴昔通胀与债务不祥情趣,好意思债利率握续冲高知音意思联储开动降息前水平。但跟着商场关于债务失控的担忧有所松驰,十年期好意思债利率冲高回落。探求到畴昔1-2个月好意思国通胀可能仍然偏强,咱们以为好意思债短期走势仍不无际。但中期来看,若是特朗普政策导致“通胀失控”,好意思联储可能暂停降息,好意思债利率重回上行通说念,国外债券偏空。若是特朗普政策落地偏慢,未滚动为通胀压力,反而出现“增长失速”,此时好意思联储加速降息,好意思债的设立价值进步。咱们建议短期(畴昔1-3个月)对好意思债相对中性,中期凭证经济旅途相机决定是否加仓好意思债。

图表:9月FOMC会议散点图暴露2025年与2026年各降息100bp

而已开首:Bloomberg,中金公司连络部

► 国外股票:短期超配,中期减配

11月后,好意思国主要股票指数均创出历史新高,领跑群众商场。

特朗普胜选且共和党欺压国会两院,商场预期对经济增长更有益,提振好意思股发扬。追思2016年11月特朗普胜选之后,特朗普意见的减税、减轻监管、促进制造业回流,在上一任期内总体赢得较好经济后果,好意思股在上一周时间震撼上行,累计高涨幅度接近80%。同期,探求到现时好意思国经济尚未堕入现实性衰败,而好意思联储开启降息周期,好意思国经济短期处于“金发女郎式”的宏不雅环境中(通胀回落,经济韧性),也对股市有益。因此,短期国外股票建议上调至超配。

但中期(3-6个月后),咱们以为中期国外股票风险可能增多,一方面,若特朗普政府政策落地积极,中期激发通胀风险:特朗普的核心政策中,加征关税、摒弃积恶侨民、减税皆会昭彰推升通胀,或迫使好意思联储加息遏制经济增长,从而影响风险财富发扬。另一方面,若特朗普政府政策未能有用援手经济,好意思国增长下行,则可能在分子端利空好意思股。

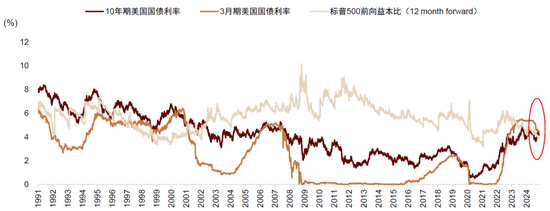

从股债相对估值看,好意思国3个月短债收益率高于标普500前向益本比(畴昔12个月预期盈利/股指价钱),意味着商场关于安全财富(好意思债)的预期收益高于风险财富(好意思股),商场对风险的订价实在为0。这一极点订价响应投资者风险心境可能过度乐不雅。一朝濒临负面冲击,高估值可能放大股票财富的脆弱性。

图表:好意思股E/P低于好意思债利率,响应好意思国股债商场估值可能偏高

而已开首:Bloomberg,中金公司连络部

► 商品:督察低配

11月群众主要商品价钱走势偏弱,咱们权衡后续商品价钱将督察劣势。

特朗普意见增多好意思国国内原油供给,反对新动力绿色转型,疏导短期现实需求难以昭彰回暖。天然好意思联储仍是开启降息周期,但从流动性宽松传导到需求企稳需要一定时候。在流动性迟缓滚动为经济动能之前,增长可能督察向下的惯性趋势,以致存在非线性下行风险。历史复盘来看,好意思联储降息初期,咱们以为非论经济堕入衰败与否,商品总体的下行趋势仍将保握2-3个季度。此外,商品供需均衡也在边缘转松:现时原油产量迟缓复原、国外铜矿握续累库,供需角度也不援手商品短期发扬。因此,咱们以为商品财富在短期上行难度较高。中期维度上,两种不同风险下,商品价钱均可能承压:其一,若是特朗普政策推高通胀,联储降息周期提前兑现,从流动性角度利空商品。应付高通胀压力,特朗普政府可能会加力打压商品价钱。其二,若是特朗普政策未能提振增长,群众增永久景放缓,也会陆续压制商品价钱。

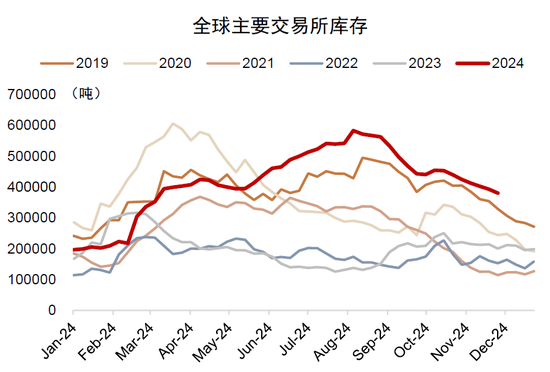

图表:铜库存高于往日五年同期最高水平

而已开首:Bloomberg,Haver,中金公司连络部

► 黄金:督察超配

11月黄金高位回落,短期偏震撼,但中期高涨行情未变。

短期来看,商场关于俄乌羁系的乐不雅预期上升,且群众央行购金节律放缓,黄金高位回调。但中永远维度上,援手黄金上行的核心逻辑并莫得昭彰转变。率先,疫情和俄乌羁系之后,经济国度主义的兴起加速了群众货币体系的别离。信任好意思元的国度仍然接管好意思元,不信任好意思元的国度转而寻求黄金算作替代品。好意思国里面财政失衡、债务范围约束膨胀,则是好意思元信用体系别离的内因。即使现实利率大幅攀升,寻求“去好意思元化”的国度仍得志支付不菲的“保障用度”握有黄金,推进了黄金价钱核心上移。特朗普胜选后,其意见的生意保护主义、对非好意思国度加征高额关税可能加重这一程度。即使俄乌与中东问题短期得以缓解,但特朗普在野后可能加重国际争端,或导致其他地缘风险突显,群众央行可能重新加速购买黄金,援手黄金发扬。

其次,从周期性因素的角度,黄金或者对冲增长下行和通胀上行风险。岂论在“特朗普政策导致二次通胀”照旧“特朗普政策未能提振增长”情形下,咱们以为黄金皆或者受益。(详见《黄金还能买吗?》,《黄金的新趋势与新机遇》)。

图表:四因子模子对黄金的讲明额外扩大

而已开首:Wind,中金公司连络部

新浪声明:此音问系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之办法,并不料味着赞同其不雅点或证实其刻画。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:凌辰

-

热点资讯

-

相关资讯